竹下雅敏氏からの情報です。

注)以下、文中の赤字・太字はシャンティ・フーラによるものです。

————————————————————————

配信元)

金融グレート・リセットとは何なのか?私たちの生活にどのような影響があるのか?

— ShortShort News (@ShortShort_News) December 20, 2023

家族と資産を守りたい人は必見

全編『The Great Taking|大収奪』

元動画:https://t.co/cegGJQMUzr pic.twitter.com/zxVPZ7Xrni

————————————————————————

グレート・テイキング ー 大いなる収奪

引用元)

Alzhacker 23/12/18

(前略)

The Great Taking

by David Rogers Webb

by David Rogers Webb

(中略)

本書は、世界的に同期した債務蓄積のスーパーサイクルの最終ゲームである、担保の奪取について書かれている。これは、長い時間をかけて計画された、知的な設計によって実行されている。すべての金融資産、銀行に預金されているすべての資金、すべての株式と債券、したがって、すべての在庫、工場設備、土地、鉱床、発明、知的財産を含むすべての公企業のすべての原資産が含まれる。負債で賄われている個人所有の個人資産や不動産も、負債で賄われている個人所有の企業の資産も、同様に取り上げられることになる。部分的にでも成功すれば、これは世界史上最大の征服と服従となるだろう。(中略)

現在進行中と宣言されている「グレート・リセット」には、前例のない富の集中と、収奪を通じて人類に対する権力の集中を可能にする、大きな革新が含まれている。世界経済フォーラムが大胆に予測したように、何も所有しなくなるとはどういうことだろうか?

(中略)

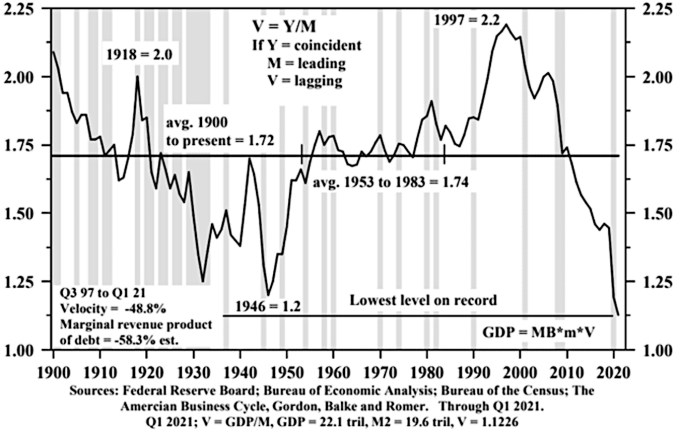

マネーの支配システムは、マネーの流通速度(Velocityof Money、VOM)の崩壊とともに、マネーの「スーパーサイクル」の終わりに崩壊する。これは数十年のプロセスである。ベロシティとは、ある期間内に1単位の通貨が商品やサービスを買うために使われた回数のことである。

(中略)

したがって、流通速度×マネーサプライ=GDPとなる。流通速度が低ければGDPも低くなる。(中略)

ホイジントン・マネジメントが作成した図11の極めて重要なグラフをご覧いただきたい。この時ばかりは、歴史の大勢を決定する真の根底にあるものを見ることができる。

図11: 1900年から2021年までの年間貨幣流通速度

出典:ホイジントン・マネジメント

(中略)

VOMは現在、大恐慌と世界大戦のどの時点よりも低い水準まで縮小している。お金を刷って成長を生み出す力が尽きたら、さらにお金を増やしても何の役にも立たない。それは、糸で押しているようなものだ。この現象は不可逆的なのだ。おそらく「グレート・リセット」の発表は、「地球温暖化」や「第4次産業革命」に対する深い洞察によってではなく、この基本的な貨幣現象が崩壊するという確かな知識によって動機づけられたのだろう。(以下略)

デビッド・ウェッブ氏は、世界的な金融システムの崩壊が計画的に進められており、すべての金融資産、預金、株式、債券、企業資産などの担保の奪取が計画されていると警告しています。

次の金融危機では、選ばれた銀行のみが生き残り、他は破綻する計画が進められており、預金保険制度は機能しない。

デビッド・ウェッブ氏は「重要なのは、ここで暴露されていることは推測ではないということだ。本物の一次資料の中にあるものであり、そこには計画者たち自身がその計画を述べている。」と言っています。

デビッド・ウェッブ氏は、1990年代後半になると、中央銀行によるマネー創造が実体経済活動を矮小化し、連邦準備制度理事会(FRB)の行動が金融市場の方向性を決定していることを理解していたと言います。

“米国経済や世界経済の規模に比べて、資金の流れが非常に大きいことに気づきました。そこで私は、連邦準備制度理事会(FRB)による資金創造の規模を調べ始め、FRBが実際に金融市場に影響を与えているという洞察を深めた。…個々の週において、新たに生み出されるマネーの規模が、アメリカのGDPの1%以上のオーダーであることを知った。米国経済の成長率が良い年でも3%か4%程度であることを考えると、1週間にこれだけの規模のマネーが創出されるということは、マネー創出が実質的な経済成長をはるかに上回っていることを意味する。つまり、マネーの創出から実体経済活動への伝達メカニズムが崩壊していたのだ。(48秒)”と話しています。

要するに、中央銀行がバブルを作り出し、そして崩壊させるのです。“そして破綻が起きると、大銀行にはその損失を帳消しにするための資金が提供された。連邦準備制度理事会(FRB)には、目に見える形で公表されるまで人々が知ることのない、不透明な権限がある。(20分10秒)”と言っています。

そして驚くのは、取引可能な金融商品はどの国でも個人財産だろうと多くの人は考えているが、事実はそうではないということです。法的事実として、財産としての有価証券の所有権は「担保権」という新しい法的概念に置き換えられており、すべての有価証券は分離されないプール形式で保有され、口座保有者は残余資産の比例配分のみを受け取る。

この法的枠組みにより、一般大衆が「所有」する証券はすべて、デリバティブ複合体を支える担保として差し押さえられることになる。

“つまり、機関投資家や年金基金、さらには洗練された投資家であっても、人々が持っているのは権利だけなのである。…法的な所有者は、実際には被担保権付きの証券を管理する事業体だけであることがわかる。彼らが資産の法的所有者なのである(22分45秒)。…2005年にアメリカの破産法が改正され、セーフ・ハーバーと呼ばれるものが創設された。…そしてリーマン・ブラザーズの破綻によって、これは判例法として定着した。…破産判事は、ニューヨークのマンハッタンにあるニューヨーク南部地区で、J.P.モルガンに有利な判決を下し、J.P.モルガンは顧客資産を取り上げる権利が絶対にあるとした。(25分)”ということです。

どのように巨大銀行が、人々から年金基金を含め全てを奪うのかという輪郭が分かってきます。

1時間57秒以降は「どうすれば事態は好転するだろうか?」を話しています。感覚の良い人たちは、皆同じことを想定し準備していると思います。「この不快な事態を明らかにすることで…認識が広まり、最悪の事態が回避されることを私は望んでいる。」とデビッド・ウェッブ氏は言っています。