GPIFがまた大損失を出したみたいだね。

そうだね。

GPIFの発表によると,平成28年度第1四半期(3月~6月)はマイナス5兆2,342億円だったそうだよ。

http://www.gpif.go.jp/operation/state/pdf/h28_q1.pdf

ひどいねぇ。

平成27年度の運用損だって5兆円超えたんでしょ。それと合わせたら10兆円以上損してるじゃん。

ところで,そもそもGPIFって何?

国民が払った年金保険料のうち,余って積み立てている分を管理・運用している機関だよ。

年金はね,働いている現役世代から取った年金保険料を,老後世代に支払うという仕組みになっている。これを賦課(ふか)方式というんだ。

今払っている年金保険料は,他人のために払っているということか。

そう。老後世代を現役世代で支えているということだ。そして,現役世代が多いうちは,年金を支払っても余りが出る。

それを,将来のために積み立てておく。この積み立てたお金を管理・運用しているのがGPIFだ。単に積み立てておいても資産が増えないから,債権や株式に投資して増やそうとしているんだ。

そして,

運用は,被保険者の利益のために,長期的な観点から、

安全かつ効率的に行うことにより,将来にわたって年金事業の安定に資することが求められている(厚生年金保険法第79条の2,国民年金保険法75条)。

要するに短期的な利益を追いかけてリスクを取るようなことは法律に反するということだね。

そのとおり。ここで,

投資先の組み合わせのことをポートフォリオと言うんだけど,このポートフォリオも,「安全かつ効率的」な観点から決める必要がある。

GPIFの場合,ポートフォリオは,大きく分けて,国内債券,海外債権,海外株式,国内株式の4つで構成されている。

そうやって

分散して投資することでリスクを下げているのかな。

そのとおり。

1つのものにだけ投資しているとそれが失敗した場合に負うダメージが大きいからね。

そして,

当初このポートフォリオ作成の基本となった考えが,「全額国内債券で運用した場合と同じリスクを取って利益を得る」ということだった。

国内債券というのは国債が中心となる。国債は日本の借金のことだ。日本相手に金を貸すということだから,

リスクは非常に少ない。国は基本的に破産しないからね。

その代わり,利益も少ない。お金を貸した利子で儲けるだけだからね。

例えば株だったら値段が上がった時に売ればボロ儲けできるけど,国債は基本的にそういうことが無いということだな。

そう。だが,株は逆に値段が下がった時は大損する危険性がある。

下記のグラフを見てごらん。これはGPIFの投資先別の収益率を示したものだ。

国内債券(青)はほとんど上下が無くて,株式は国内(赤)も海外(紫)も物凄く上下しているね。全然違うんだな。

海外債権(緑)は為替レートの変化も影響するから国内債権よりは上下があるけど,株式ほどではないね。

そうだね。このように,国債と株だとそれぞれ一長一短がある。

リスクを取るほど儲けは大きくなるが,その分失敗した時の損失が大きくなるということだ。

そして,

GPIFは当初,全額を国内債券で運用した場合と計算上同じリスクになるようなポートフォリオを組んでいたんだ。

安全な範囲で最大限儲けられるポートフォリオということだね。

そう。そういった考えのもと,

平成18年にGPIFが設立された際に作成された当初のポートフォリオがこれだ。

ふ~ん。

国内債券が67%か。ほとんど国債ということだね。安全運転ていう感じがするね。

そして,平成25年6月に基本ポートフォリオが改訂された。それがこれだ。

国内債券が60%になって,その分他がちょっと増えたのか。あんまり変わってないね。日本株式なんか1%しか増えてないし。まだまだ安全運転て感じがするね。

ところが,それからわずか約1年4ヵ月後の

平成26年10月,GPIFはポートフォリオを大幅に変更する。

国内債券が60%から一気に35%まで下がってるね。他方で前回の変更では1%しか上がらなかった国内株式が一気に倍以上になってる。

そうだね。

日本株式だけじゃなく,外国株式も倍以上になってる。株式だけで50%以上ということだ。

なんでこのタイミングでここまで激変させる必要があるのかな。「全部国内債券で運用した場合と同じリスク」よりはるかに大きなリスクになるよね。

ここでGPIFの2001年度から2015年度までの運用成績の推移を見てみよう(※2006年度より前はGPIFの前身である年金資金運用基金)。

今のポートフォリオになる前までは,過去14年度で5回マイナスになっただけで,後は全部プラスなんだね。

累計でも約45兆円の儲けが出ているから,まあまあうまくいってたんじゃん。

で,ポートフォリオを変えたとたんに大損害。。2015年度は前年度比でいうと運用開始から最大の落ち幅だね。こりゃあひどい。

ポートフォリオ変える必要なかったんじゃないの?前のポートフォリオでちゃんと利益出てたんだし。

そのとおりだ。GPIF問題になると必ず政府側は「今まではきちんと利益を出している。損害が出た時だけ批判しないで長期的な目で見てほしい」というような説明をする。

しかし,これに対しては,「今まで利益が出ていたなら,ポートフォリオを変えて大きなリスクを取る必要は無かったのではないか」と反論できるだろう。

そうだよね。

法律的にも「長期的な観点から、安全かつ効率的に行うことにより,将来にわたって年金事業の安定に資すること」が求められているんだからね。

でもさあ,国債中心に運用してたらあんまり儲からないだろうから,株式の割合増やすのはそんなに悪いことなの?

そうだね。確かに,国債の利息は金融緩和の影響もあってどんどん下がり,最近はマイナスになってしまっている。だから,国債中心だと行き詰ってしまうというのはそのとおりだ。

だが,株式の割合を増やすとしても,その半分を日本株式にする必要は無いんじゃないかな。

下記のサイトを見てごらん。2015年2月末現在の数字で見ると,日本の東京証券取引所の時価総額は世界の株式市場の約7%を占めるに過ぎない。

その割合からすると,GPIFが日本株に25%も投資しているのは違和感があるね。

そうなんだ。日本の機関投資家だからといって日本株を購入しなければならない必然性は無いからね。

これほど日本株に投資してしまえば,日本株が下落した時のリスクが大きくなるし,GPIFの日本市場への影響力が大きくなり過ぎる。

GPIFがたくさん買ったり売ったりすることで株価が上下するということだね。日本の株式市場が歪むね。

そう。そして現に

GPIFが大量に株を購入した影響で日本の株価は上昇した。そして下落したから,GPIFは大損失を被った。

何かそれ自分で損失生んでるよね。

それで損した分は誰の懐に行っているの?

主に外国の投資家さ。君たちが積み立てた年金は外国人の手に渡っているということだよ。

超むかつくんですけど。

一体何で2014年10月の時点でいきなりポートフォリオを激変させたんだろう。

そうだね。

この年度はアベノミクスがスタートしてから最悪の年度だったんだけどね。そこをまずおさらいしよう。

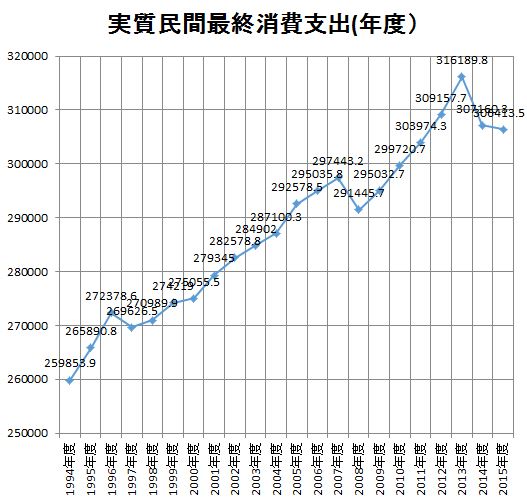

2014年度の実質GDPは前年度比マイナスだった。

これは実質GDPの6割を占める実質民間最終消費支出が,増税前の駆け込み需要の反動,増税による物価上昇,さらに円安による物価上昇のトリプルパンチを喰らって異常に下がったことが原因だ。

この時の実質民間最終消費支出の下落率はあのリーマンショック時(2008年度)を上回っている。おそらくこの下落率は戦後最悪じゃないかな。

そんなに日本の景気が絶不調の時に日本株の運用を倍以上にするなんて信じられないね。

そして,GPIFがポートフォリオを激変させた2014年10月,日銀も同じタイミングでサプライズの追加金融緩和を行っている。これで円安が進んでいき,株価も上昇した。

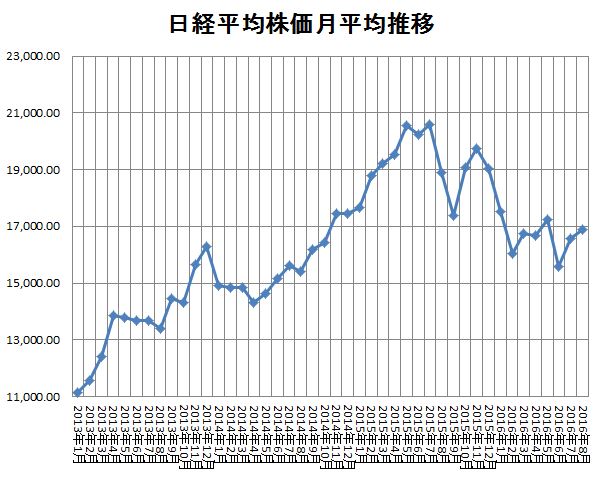

2013年1月から2016年8月までの日経平均株価の推移を見てみよう。ポートフォリオ変更と追加金融緩和後の2014年11月,日経平均はアベノミクス開始後初めて1万7000円の壁を突破し,その後2万円の壁も突破した。

2014年度は実質GDP前年比マイナスの年度だったのに株価は上昇しているんだね。これおかしいんじゃないの。それにしても2015年7月以降の乱高下が激し過ぎる。

うん。

ちなみに,2014年の年末には衆議院選挙があったね。

ひょっとしてさあ,2014年12月の衆議院総選挙に合わせてGPIFのポートフォリオ変更と追加金融緩和したんじゃないの?それが無ければここまで株価上がらないでしょ?

さあ,それはどうだろうね。ただ,株価が上がっていると,なんだか景気が良いような気分になるのは確かだよね。

アベノミクスって結局円安と株高で景気が良くなったように見せかけただけじゃないの。

そうかもね。為替レートも株価も毎日報道される数字だから目立つ。他方,実質GDPとかは別に毎日報道されるわけでもないから,目立たないよね。

アベノミクスの影響で最も落ち込んだ実質民間最終消費支出なんて,そういう数字があること自体知られていないだろうからね。

結局,目立つところだけよく見せているということだね。まるで化粧でごまかすみたいな経済対策だな。

そうだね。

そしてGPIFに関して言うと,最大の問題は後戻りができないということだ。

例えば,

「ポートフォリオを元に戻します」って宣言したら,株価が大暴落するだろうね。

そうか。元に戻すということは持っていた株をたくさん売ることになるから,株価は下がっちゃうよね。

そうすると,

ハイリスクな今のポートフォリオのままでずっと行くしかないのか。これからさき,この

ハイリスクを国民はずっと背負い続けるということだね。

そう。政府側は「長い目で評価しろ」というけど正にそのとおりなんだ。長い目で見るとずっとこのままリスクを背負い続けることになる。

今の時点でも大損害出てるけど,このままで済む保証は無いよね。もっと損害が増える可能性もある。今の株価は去年大暴落した2015年9月よりもさらに下がっているしね。

そう。株価は元々1万円を切っている価格だったんだからね。それを金融緩和と公的資金で無理やり引き上げただけで,実体経済は全然追いついていない。だから,まだまだ下がる可能性は否定できない。

最近日銀がETFの購入枠を増やしたけど,あれは株価の維持を目的としていると見ていいだろう。失敗を隠すためにとりあえず株価は維持しておきたいのだろうね。

いつまでごまかし続けるんだろ。。。株価の上下動が激しいのは,下がる度に公的資金で無理矢理引き挙げているからじゃないかな。

こんな乱高下する市場のリスクに僕たち国民はずっと付き合わされるのか。嫌になっちゃうね。

こんな運用のやり方は法律違反じゃないの。

まとめ

・GPIFは以前のポートフォリオでも十分利益が出ていたにもかかわらず,それを激変させて株式投資の割合を50%に増やした。

・GPIFは世界の株式市場に占める割合が約7%に過ぎない日本株式に資産の25%を投資している。

・ポートフォリオを元に戻すと株価の大暴落を招く恐れがあるため,もう後戻りできない。国民はずっと高いリスクを背負い続けることになる。